No al portafoglio perfetto: benvenuto all'anti-fragile

Il Convex Stack è un portafoglio anti-fragile per i prossimi 20 anni. Return Stacking, PAC e convessità battono l'illusione dell'ottimizzazione.

C’è un momento preciso, nel percorso di ogni investitore che inizia a pianificare davvero, in cui non ci si chiede più "cosa posso comprare per fare soldi subito?", ma ci si comincia a domandare: "Perché sto comprando questo asset, e cosa succederà al mio piano quando tutto andrà a rotoli?"

Questo articolo non è il resoconto di una sfida: provare a costruire un’architettura finanziaria capace di resistere per i prossimi 20 anni, non solo sulla carta, ma nella realtà caotica dei mercati finanziari.

Ottimizzazione: perché i backtest mentono

Online si trovano centinaia di portafogli "ottimizzati". Asset pesati al decimo di punto percentuale, Sharpe altissimi, grafici che salgono inesorabilmente alto a destra. Tutto appare perfetto, matematico, inevitabile.

Il problema è che quasi tutti soffrono di Period Bias. Sono stati testati e validati sull'ultimo decennio abbondante, un'epoca d'oro in cui bastava comprare un indice globale per sentirsi infallibili. Ma quelle simulazioni perfette si sbriciolano rapidamente quando i mercati attraversano un decennio perduto (come il 2000-2010) o quando le obbligazioni, la storica "ancora di salvezza", colano a picco insieme alle azioni sotto i colpi dell'inflazione (come nel 2022).

La verità, per quanto scomoda, è una sola: non è possibile prevedere i rendimenti, ma è possibile gestire il rischio.

Ottimizzare per il rendimento medio è inutile se questo ti costringe a subire un drawdown del 50% che ti spinge a vendere tutto in preda al panico.

Ho iniziato a costruire il Convex Stack rifiutando l'ottimizzazione accademica da laboratorio. Invece di cercare il portafoglio che rende di più se tutto va bene, ho costruito un'architettura anti-fragile, progettata per sopravvivere quando tutto va male.

Architettura: Return Stacking e Convessità

Il portafoglio Convex Stack combina cinque componenti con funzioni strutturalmente diverse:

- NTSG per ottenere un'esposizione in leva moderata su azioni e bond globali occupando solo una parte del capitale.

- AVWS inclina il portafoglio verso il premio small cap value, documentato da Fama e French per decenni.

- DBMFE è il diversificatore vero: managed futures trend-following, che storicamente guadagna esattamente quando equity e bond perdono insieme.

- PPFB è oro fisico, protezione dall'inflazione e dai cigni neri geopolitici.

- WBTC è una piccola scommessa asimmetrica su Bitcoin — abbastanza per contare se va bene, abbastanza piccola da non distruggere il portafoglio se va male.

La struttura ha un nome preciso in letteratura: convex strategy. I guadagni sono più grandi delle perdite in intensità. Non in frequenza — si perde spesso poco, si guadagna meno spesso, ma di più.

Realtà: stress test, code spesse e Gauss

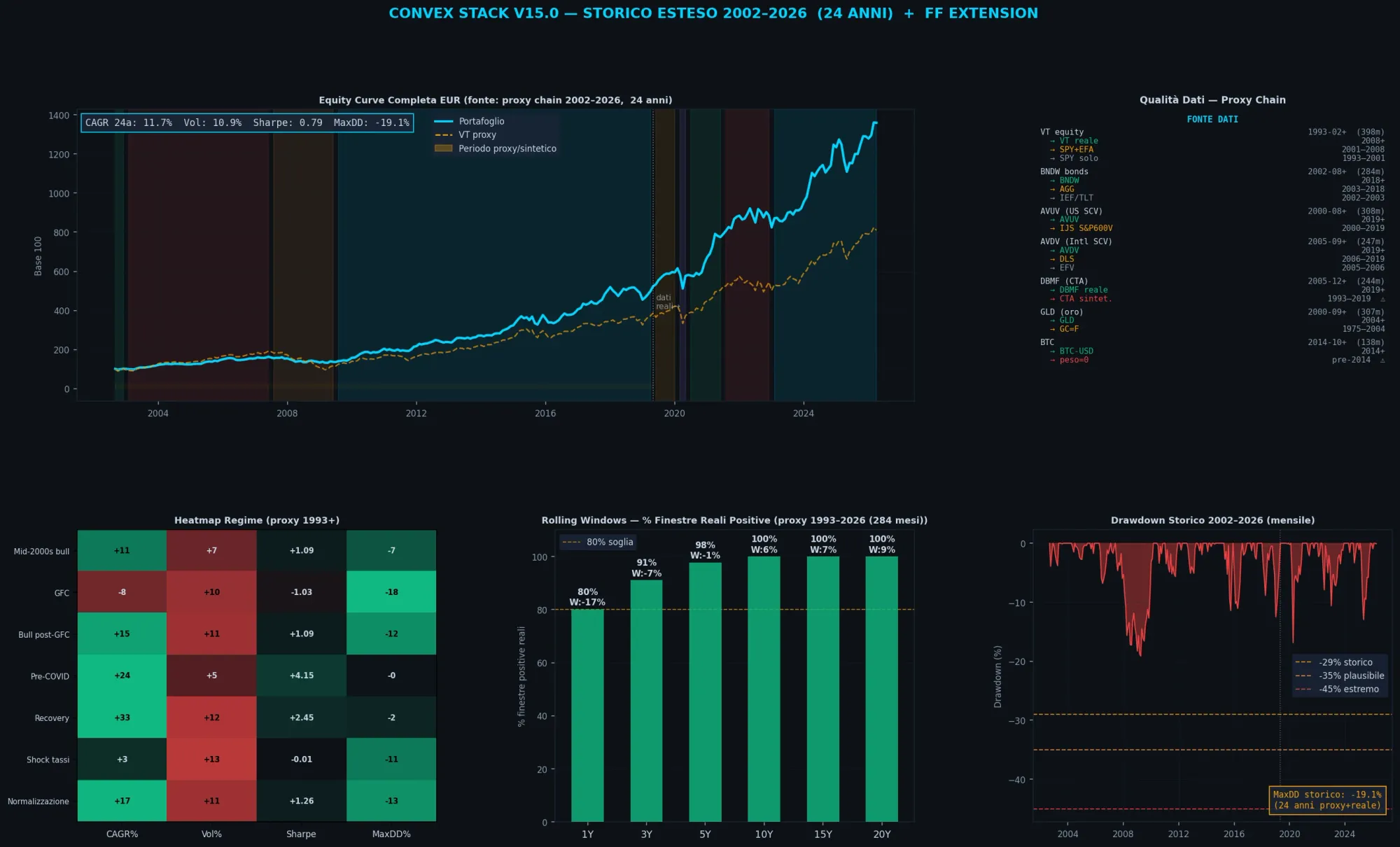

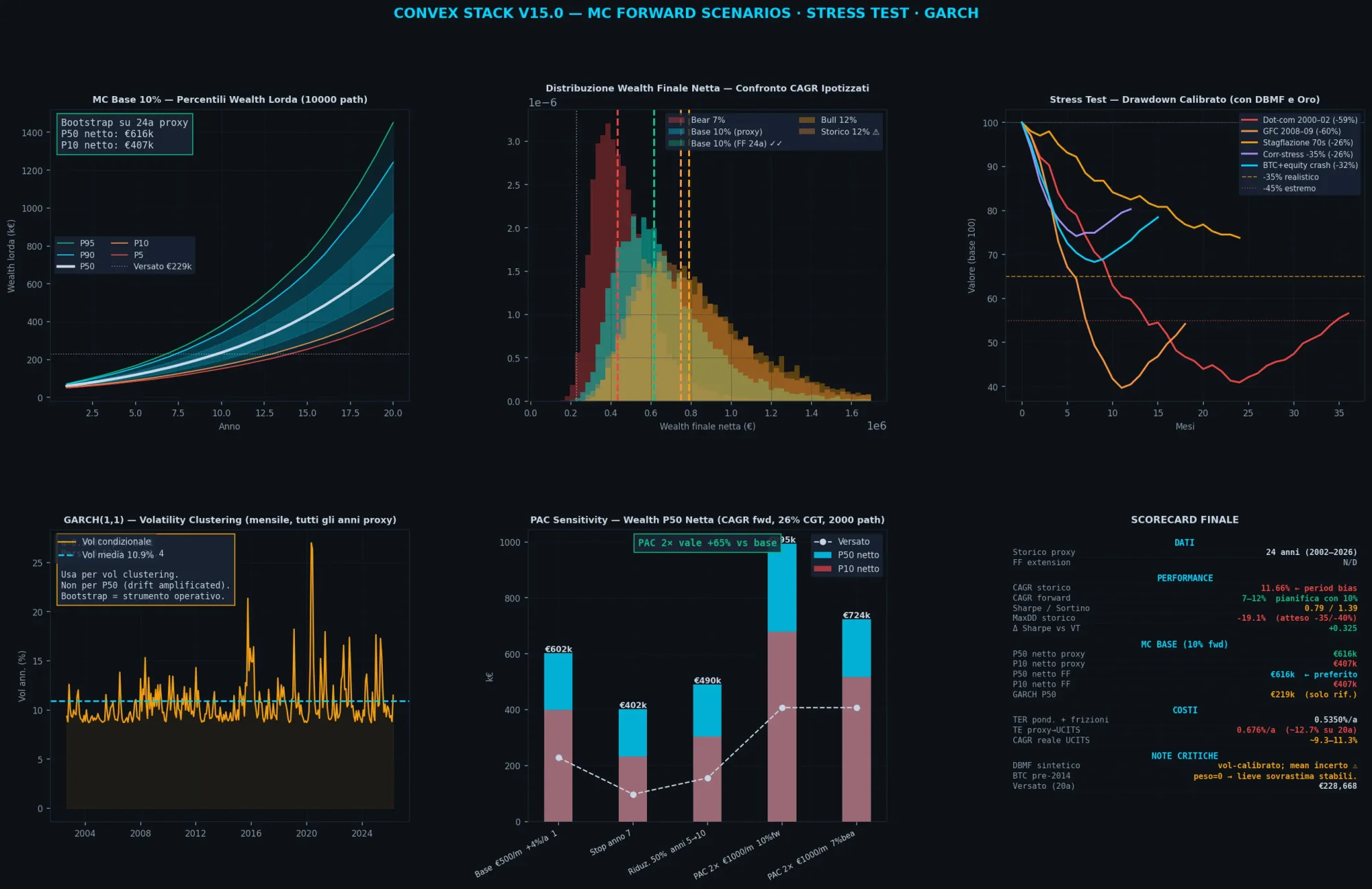

Ho processato i dati attraverso diverse versioni del mio codice Python, cercando di essere il mio critico più spietato. I backtest standard spesso usano la distribuzione di Gauss (la famosa "campana"), che ignora la realtà dei mercati: i crolli improvvisi e violenti, le cosiddette "code spesse".

La versione finale invece:

- Mostra CAGR forward conservativi del 7–10–12% invece di estrarre aspettative dal periodo gonfiato.

- Usa Block bootstrap invece di Monte Carlo gaussiano, perché i mercati reali hanno code spesse e non seguono la campana di Gauss.

- Usa catene di proxy per estendere la storia al 2002, costruendo una serie di 284 mesi invece dei 79 originali.

- Mostra esplicitamente quando i numeri non sono affidabili — per esempio i regimi macroeconomici con meno di 6 mesi di osservazioni vengono scartati, non presentati come analisi.

Il risultato storico indica uno Sharpe Ratio di 0.77 e un Max Drawdown del -19.6%. Dato non realistico. Gli stress test calibrati sulla crisi del 2008 e sulla stagflazione degli anni '70 mostrano che il drawdown da aspettarsi è tra il -35% e il -40%. Dato da digerire ed accettare per evitare di vendere tutto nel momento peggiore. Lo scenario base (P50) proietta comunque una wealth finale di circa €631k dopo 20 anni, partendo da €50k e un PAC di €500/mese (indicizzato al 4% annuo per correre dietro all'inflazione).

Pillola rossa: basta ottimizzare i decimali e alzare il PAC

Dopo migliaia di simulazioni del portafoglio, la lezione più brutale che ho imparato non riguarda gli asset.

La sensitivity analysis parla chiaro: raddoppiare il PAC da €500 a €1.000 al mese genera un impatto sulla ricchezza finale del +62%. Nessuna ottimizzazione maniacale dei pesi, nessuna scelta di un ETF "migliore" dello 0.10% di TER può minimamente competere con la forza del cashflow.

Il vero moltiplicatore della ricchezza non è l'asset allocation, ma la capacità di risparmio e la disciplina nel mantenere il piano.

Open Finance: scarica l'IPS e il codice Python

Ho deciso di rendere questo lavoro trasparente e riproducibile. Ho raccolto tutto in un Whitepaper + Investment Policy Statement (IPS) scaricabile gratuitamente e che include:

- La struttura completa del portafoglio con strumenti UCITS acquistabili in Italia (ISIN inclusi)

- Il dettaglio dei costi reali: TER, frizioni, tracking error verso gli strumenti americani usati nel backtest

- Le proiezioni Monte Carlo per scenari bear/base/bull con 10.000 path

- Le regole di rebalancing e le regole anti-panico per ogni fascia di drawdown

- La sensitivity analysis del PAC: cosa succede se smetti, se riduci, se raddoppi

- Gli stress test su Dot-com, GFC, stagflazione anni '70

Epilogo: cambia le ipotesi, non copiare i pesi

Il Convex Stack non è una verità universale, bensì la mia risposta a un orizzonte di 20 anni ed alla mia specifica tolleranza al rischio.

La finanza personale è, appunto, personale. Non copiare ciecamente i miei pesi. Prendi il codice, scarica il documento, cambia le ipotesi in base alla tua vita e guarda cosa succede ai numeri. La mappa non è il territorio, ma avere una mappa solida è l'unico modo per non perdersi quando cala la nebbia sui mercati.

Buona analisi!